9月9日给予金能科技(603113)增持评级。

盈利预测和投资评级

风险提示产品价格波动;原材料价格波动;行业竞争加剧;生产事故风险;产业政策变动风险。

该股最近6个月获得机构4次买入评级、1次推荐评级、1次增持评级、1次中性评级。

【20:22 爱旭股份(600732):Q2业绩承压 关注ABC出货、盈利情况及TOPCON爬产节奏】

9月9日给予爱旭股份(600732)增持评级。

盈利预测:公司ABC 电池片技术领先。该机构预计公司2024-2026 年归母净利润分别为-25.3、11.9、20.1 亿元,2025-2026 年对应2024 年9 月6 日收盘价PE 分别为12.43、7.35 倍。由于产业链价格持续下行,2024 年公司业绩承压,给予“增持”评级。

该股最近6个月获得机构6次买入评级、6次增持评级、2次跑赢行业评级、2次推荐评级、2次优于大市评级。

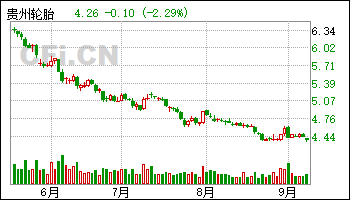

【20:12 贵州轮胎(000589):越南工厂持续放量 业绩符合预期】

9月9日给予贵州轮胎(000589)增持评级。

盈利预测与估值:考虑今年海运费上行以及公司非公路产品格局略有激烈,下调盈利预测,预计2024-2026 年归母净利润约9.1、10.8、12.7 亿元(原预测10.1、11.6、13.1 亿元),对应PE 约7、6、5 倍,维持“增持”评级。

风险提示:原材料价格大幅波动影响盈利能力;产能消化不及预期

该股最近6个月获得机构4次买入评级、2次强推评级、2次优于大市评级、2次增持评级。

【19:22 珠海冠宇(688772):消费电池业务稳步增长 动力电池业务聚焦初显成效】

9月9日给予珠海冠宇(688772)增持评级。

盈利预测与估值:

下调盈利预测,维持“增持”评级。公司是消费电池行业全球龙头,动储电池业务聚焦初现成效。基于行业竞争加剧、原材料价格超预期波动、公司产能利用节奏等因素,该机构谨慎下调公司2024-2026 年归母净利润分别至5.15、9.31 和14.32亿元(下调前分别为8.26、11.58 和14.34 亿元),对应EPS 分别为0.46、0.83、1.27 元/股,对应PE 分别为31、17、11 倍,维持“增持”评级。

风险提示:

该股最近6个月获得机构19次买入评级、5次增持评级、4次推荐评级、2次优于大市评级、2次买入-A评级、2次跑赢行业评级。

【19:17 芯海科技(688595):H1业绩同比改善 新品放量贡献增量】

9月9日给予芯海科技(688595)增持评级。

风险提示:汇率波动风险、下游需求恢复不及预期、技术革新风险、市场竞争风险。

该股最近6个月获得机构7次买入评级、3次增持评级。

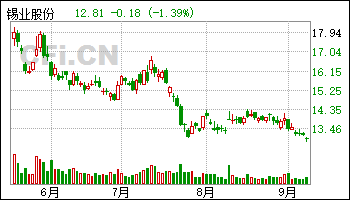

【17:32 锡业股份(000960):锡价震荡向上 锡龙头业绩显著回升】

9月9日给予锡业股份(000960)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构14次买入评级、10次增持评级、3次强推评级、2次推荐评级、2次强烈推荐评级、1次优于大市评级、1次跑赢行业评级。

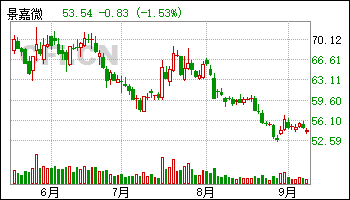

【17:27 景嘉微(300474)2024年中报点评:控费提效显著 静候高性能GPU结果】

9月9日给予景嘉微(300474)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构4次买入评级、3次增持评级、2次优于大市评级、1次强推评级、1次推荐评级。

【17:27 博彦科技(002649):收入显韧性 积极推进第二增长曲线】

9月9日给予博彦科技(002649)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构2次买入评级、2次优于大市评级、1次增持评级。

【17:27 隧道股份(600820):新签订单充沛 毛利率改善显著 数字业务发展加速】

9月9日给予隧道股份(600820)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构18次买入评级、4次推荐评级、3次增持评级。

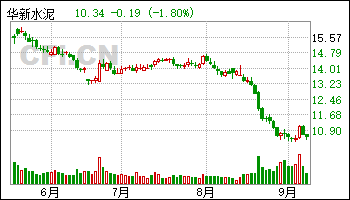

【17:27 华新水泥(600801):后地产时代行业转型典范 周期底部盈利显著抬升】

9月9日给予华新水泥(600801)增持评级。

盈利预测与估值:该机构认为虽然国内水泥行业仍处寻底阶段,但公司凭借海外市场以及骨料、混凝土业务的逆势发力,有望大幅度提升公司作为周期股的传统盈利底部,潜在成长性具有重估价值。该机构预计,公司2024-2026 年归母净利润分别为23.33 亿元、27.30 亿元、32.77亿元,对应9 月6 日A 股股价PE 为10X、8X、7X,2024 年A 股可比公司平均PE 12X。对应9 月6 日港股股价PE 为5X、5X、4X,2024 年港股可比公司平均PE 11X。当前公司A股股价相对合理,同时港股股价性价比突出。首次覆盖,给予“增持”评级。

风险提示:国内地产需求继续下滑;海外水泥业务高盈利下滑;骨料业务盈利下滑

该股最近6个月获得机构14次买入评级、14次增持评级、5次推荐评级、3次跑赢行业评级、1次优于大市评级。

【17:27 上海建工(600170)2024年中报点评:Q2归母增长7% 新兴市场和海外板块订单高增】

9月9日给予上海建工(600170)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构5次增持评级、3次买入评级、2次推荐评级。

【17:22 联影医疗(688271):海外拓展持续 收入增长可期】

9月9日给予联影医疗(688271)增持评级。

盈利预测与估值:

综合考虑院内招采恢复趋势,该机构下调公司盈利预测,预计公司2024-2026 年营业总收入分别为125.79/154.67/188.64 亿元,分别同比增长10.24%、22.96%、21.96%;归母净利润分别为20.80/24.62/30.29 亿元,分别同比增长5.35%、18.37%、23.04%,对应EPS 分别为2.52/2.99/3.68 元,对应2024 年41 倍PE,维持“增持”评级。

风险提示:

该股最近6个月获得机构11次买入评级、6次增持评级、4次跑赢行业评级、1次推荐评级。

【17:22 国电南瑞(600406):24H1业绩符合预期 网内网外齐头并进】

9月9日给予国电南瑞(600406)谨慎增持评级。

风险提示。公司产品市占率不及预期;电网投资不及预期。

该股最近6个月获得机构15次买入评级、4次推荐评级、2次优于大市评级、2次跑赢行业评级、1次”买入“评级、1次持有评级、1次谨慎增持评级、1次增持评级。

【16:47 东鹏控股(003012):整装渠道展现优势 降本控费持续推进】

9月9日给予东鹏控股(003012)增持评级。

风险提示:地产销售下行,原燃料成本提升超预期。

该股最近6个月获得机构6次增持评级、2次买入评级、2次跑赢行业评级、1次强烈推荐评级。

【16:37 泽璟制药(688266):ZG006临床数据亮眼 早研管线兑现加速】

9月9日给予泽璟制药-U(688266)增持评级。

风险提示。临床试验进展不及预期;新药研发失败风险;市场推广及销售不及预期风险

该股最近6个月获得机构14次买入评级、5次增持评级、2次”买入”评级、2次买入-A级投评级。

【16:32 亚信安全(688225):交易对价下调 收购亚信科技重大资产事项再迈进】

9月9日给予亚信安全(688225)增持评级。

风险提示:行业竞争加剧、需求不及预期、政策不及预期。

该股最近6个月获得机构5次增持评级、4次买入评级、1次优于大市评级。

【16:22 国机重装(601399):盈利能力显著提升 科技创新成果丰硕】

9月9日给予国机重装(601399)增持评级。

投资建议:公司作为我国重大技术装备制造基地,是世界重大技术装备领域少数具备极限制造能力的企业;多个系列产品是下游发电装备关键核心部件,有望充分受益于下游电源建设的景气度持续。该机构预计2024-2026 年公司营业收入分别为124.44/138.80/146.04 亿元,同比增长10.5%/11.5%/5.2%;归母净利润5.15/6.65/7.74 亿元,同比增长19.5%/29.3%/16.3%,EPS 分别为0.07/0.09/0.11 元,对应PE 为36/28/24 倍,首次覆盖,给予“增持”评级。

风险提示:宏观政策风险、大宗原材料价格上涨风险、电源侧投资进度不及预期风险、市场竞争加剧风险等。

该股最近6个月获得机构1次“买入”投资评级、1次增持评级。

【16:22 道通科技(688208):汽车智能诊断龙头 充电桩出海打开第二成长曲线】

9月9日给予道通科技(688208)增持评级。

首次覆盖,给予“增持”评级:根据业务拆分及盈利预测模型,该机构预计2024-2026 年公司归母净利润分别为5.50/6.52/8.30 亿元,根据最新股价,对应PE 分别为19.4/16.4/12.9 倍。公司在第一成长曲线稳步增长的前提下,该机构看好其第二成长曲线未来在海外的布局和可能释放的业绩,给予“增持”评级。

风险提示:新产品、新技术开发不及预期的风险;产能释放不及预期的风险;产业链价格大幅波动的风险;研报使用的信息更新不及时的风险;行业规模测算偏差风险等。

该股最近6个月获得机构20次买入评级、5次推荐评级、5次增持评级、3次优于大市评级、3次跑赢行业评级、2次买入-A投资评级、1次强推评级。

【16:12 中无人机(688297):二季度多指标改善 积极备货支撑全年业绩】

9月9日给予中无人机(688297)增持评级。

盈利预测与评级:该机构认为,考虑到短期公司下游市场需求波动影响以及新产品进入军贸市场较中远期,公司2024-2026 预计营业收入由原29.

风险提示:军品业务波动的风险;新型号装备研制不达预期的风险;产品价格的风险;企业经营状况及盈利能力不达预期的风险;主观性风险等。

该股最近6个月获得机构7次增持评级、3次推荐评级、1次买入评级。

【16:12 公牛集团(603195):传统业务稳健增长 Q2归母净利率大幅提升】

9月9日给予公牛集团(603195)增持评级。

盈利预测、估值与评级:长期来看,公司保持民用电工龙头地位,在巩固转换器领域优势的基础上,积极拓展新能源等新的业务领域。但鉴于地产销售持续疲软叠加地产竣工进入下行期,公司电工照明业务的增长会有一定的压力,下调公司2024-26年归母净利润至42.9/47.3/52.8 亿元(较前次预测分别下调3.8%/7.6%/9.6%),现价对应PE 分别为19、17、15 倍,维持“增持”评级。

风险提示:地产竣工下行超预期,原材料价格上行超预期。

该股最近6个月获得机构25次买入评级、14次增持评级、3次推荐评级、3次优于大市评级、3次跑赢行业评级、2次强推评级、2次买入-A的投评级、1次持有评级。

| [第01页] [第02页] [第03页] | >>下一页 |

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为互联网收集整理内容,如有侵权,请联系客服进行处理