需求端

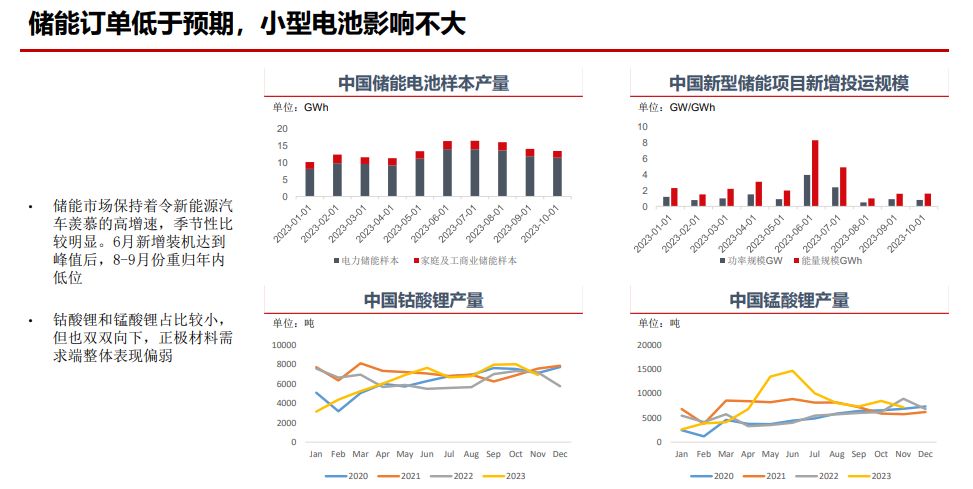

12月正极材料厂排产继续下滑,尤其是三元订单削减较多。

下游采购原料谨慎,小规模高频率采购方式为主,除了部分投机需求外,没有表现出补库的意愿。

供应端

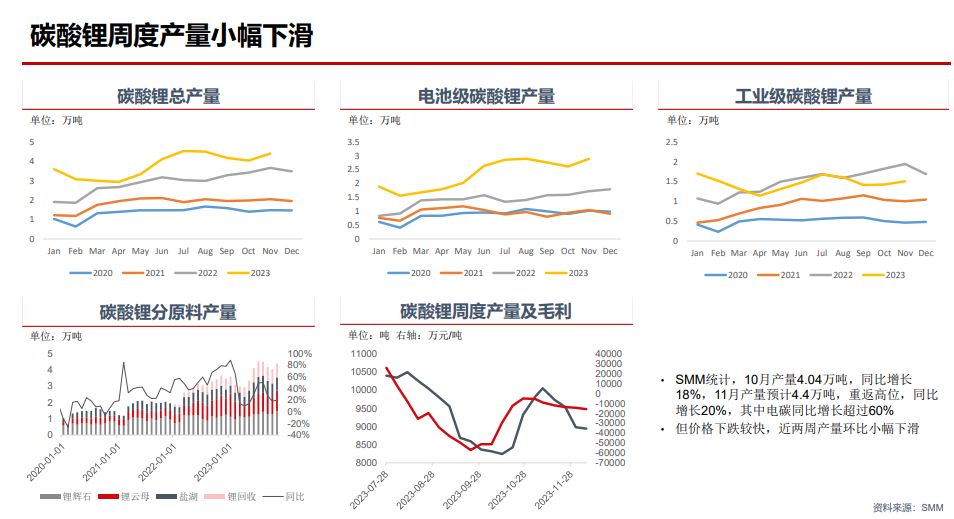

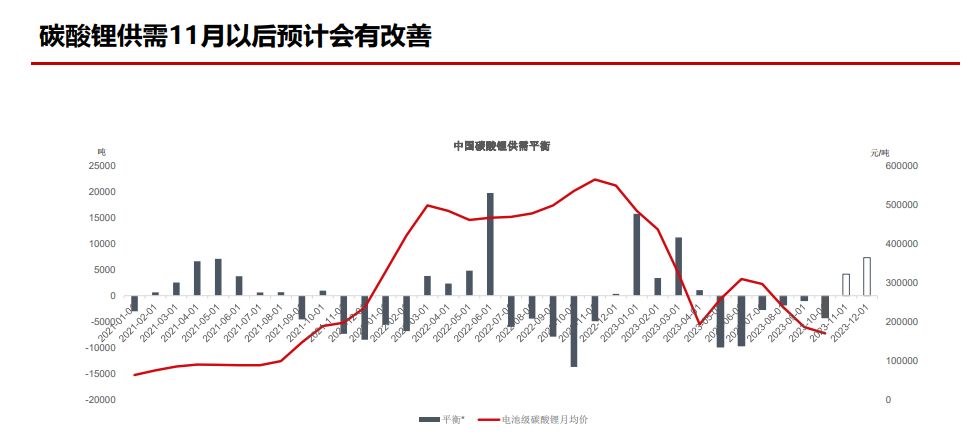

周度产量数据下行,冶炼厂去库匹配需求放缓。

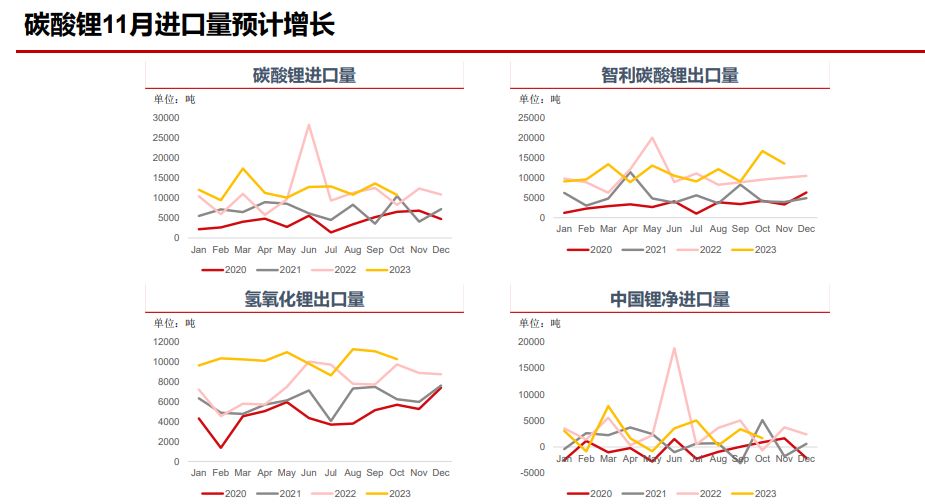

11-12月澳矿进口和南美碳酸锂进口量均有增加预期,矿价持续下跌,工碳流通好转

交易策略

单边:短期资金在2401合约上博弈造成踩踏,一旦流动性风险解除,价格回归基本面可能性较大。12月供需整体收缩,仍然保持供过于求的状态,过剩幅度收窄,预计价格震荡走弱,主流运行区间8-12万元/吨。 建议本周冲高后在远月卖出套保。

套利:空头主动移仓可能导致2401-2407价差走扩 。

期权:宽幅震荡可以考虑卖出8-12万以外的执行价看跌/看涨期权,目前2407合约时间价值较高,同时波 动率位于高位,适合卖权操作,不建议买权。

近期价格剧烈波动点评及操作建议

11月下旬价格破位下行长达半个月,最后以2.5个跌停板结束,但随即空头平仓拥挤,又造成2个涨停板 ? 从盘面来, 在一个月的大幅下跌之后,原有多头可能已有部分离场,而市场价格的下跌则逐渐吸引了更多 新多头,因此盘面虽然在跌停之前一直显示增仓,但多头可能已经换人,未必有巨大浮亏。

连续下跌之后接连续涨停,市场已经进入了高风险、高波动的状态。

此时市场的交易已经与基本面的关联度下降。从历史上看,虽然也存在直接V型底反转,但更多是在超级反弹之后延续性下跌。

基本面来看,未来投产的持续性依然较强,需求阶段性增速放缓,长期的交易模式仍然是震荡下跌,维持 反弹做空的格局。但基本面所能给出的策略,往往周期较长且目标空间较大,对短期市场博弈的指导意义 欠佳 ? 短线2401合约已经失去了交易确定性。前期基本面带来的期现联动下行被资金博弈的局面取代,处于不可 控的状态,建议避免参与2401合约。

距离交割不足一个月,持仓还有12万手的水平,能进入交割月的持仓预计较为有限,最后这半个月的行情主要是减仓过程中的博弈行为。即前期由于市场一致性看空而在相对偏低位置新入场的空头面临被动减仓的局面,而他们可能就是这波多头的目标。目标达成后多头也会顺势减仓离场,价格可能重返震荡中枢。

操作建议:如果是前期盈利的空头,可以在资金充裕的前提下考虑移仓至7月合约再战,月间价差几乎平水, 方便移仓。新空可观望周一盘面走势,关注交易所政策及影响,建议寻找合适的位置做空远月合约。如果 是低位抄底的多头,建议周一获利了结。新多不宜入场,建议等二次探底。

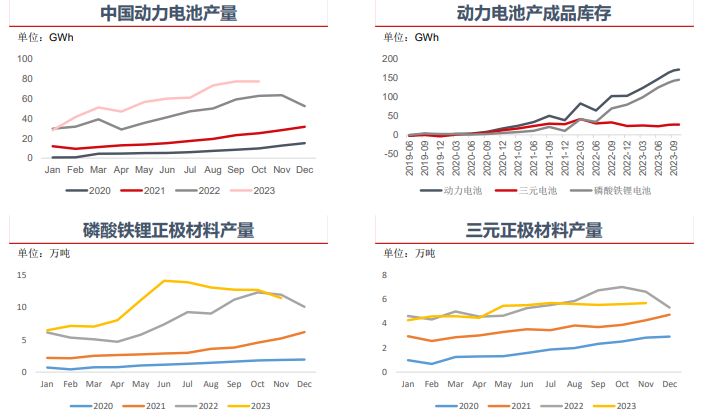

11月新能源汽车销售数据表现亮眼

乘联会数据显示,11月新能 源乘用车生产达到98.9万 辆,同比增长37.3%,环比 增长7.2%。今年以来累计 生产783.5万辆,同比增长 32.4%。

11月新能源乘用车批发销量 达到96.2万辆,同比增长 31.5%,环比增长8.2%,累 计同比增长35.2%。11月新 能源车市场零售84.1万辆, 同比增长39.8%,环比增长 8.9%,累计同比增长 35.2%。11月零售渗透率 40.4%,同比提高4%。

11月新能源乘用车出口8.9 万辆,同比增长8%,环比 下降21%,占乘用车出口 23.5%;显示欧美市场增速放缓。

但电池和正极材料厂11-12月排产环比下行

与新能源汽车的火热相比,动力电池产量保持了同样的高增速。但销量与装车量仍然不及产量,导致电池厂产成品库存仍在被动积累。

12月锂电产业链排产

①电池(61.69gwh,环比持平微 减) 电池1:34.1gwh,环减9.07% 电池2:14.3gwh,环减11.18% 电池3:3.2gwh,环减11.11% 电池4:1.6gwh,环减3.03% 电池5:4.39gwh,环减8.35% 电池6:0.9gwh,环减14.29% 电池7:3.2gwh,环减13.51%

②正极(4.37万吨,环比持平微减) 正极1:0.57万吨,环减1.72% 正极2:0.46万吨,环减8.00% 正极3:0.8万吨,环减6.98% 正极4:0.84万吨,环增15.07% 正极5:1.7万吨,环减8.11%

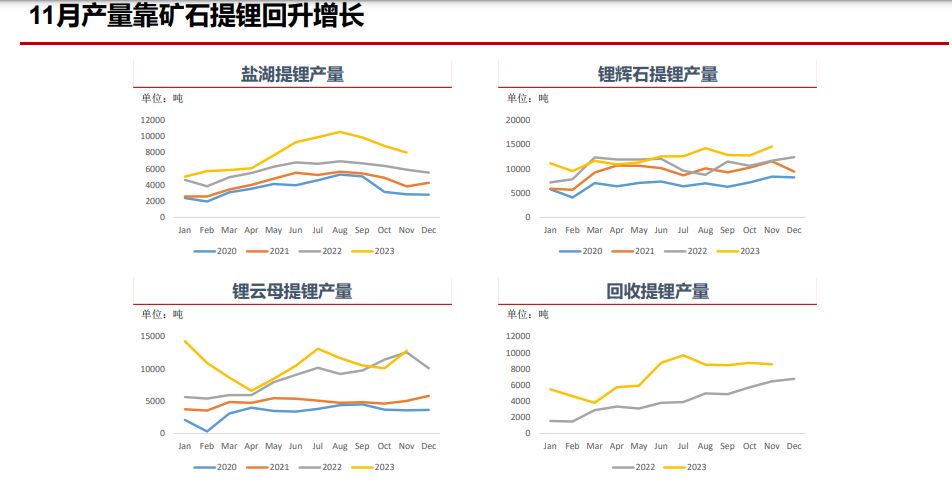

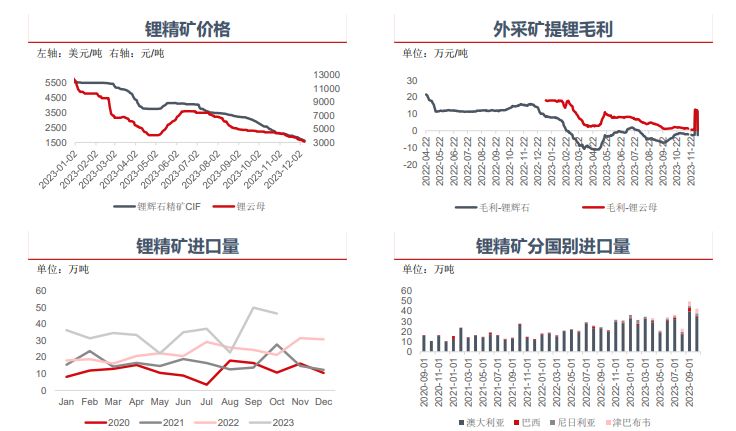

锂矿进口价格单边下跌,且重新谈判定价模式

进口矿持续下跌,同时澳矿 和国内在谈判M、M+1等后 结算模式,在价格下跌过程 中保护冶炼厂利润。

目前外采矿即期利润已经修 复至盈亏平衡附近,自有矿 利润仍较为丰厚。产量预计 将逐步恢复,现货挺价也将 越来越难。

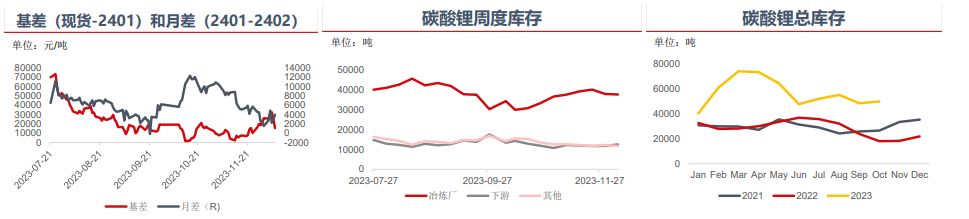

冶炼厂库存自高位小幅回落

总库存自高位回落,叠加近期2401合约资金博弈导致空头踩踏,表现强于远月, 2401-2407价差收窄。

需求降、产量降、库存降、价格降,产业 链目前处于主动去库阶段。

上下游相比,冶炼端库存压力更大。

SMM报价过高,失去参考意义,建议关注 溧阳中联金电子盘。

2401交割压力大,大概率交割日贴水现货。