(原标题:用数据说话:宁德时代2023年报解读及2024年预测)

昨天晚上宁德时代发布了年报,将2023 半年报、年报对比,主营锂电池业务分析如下:

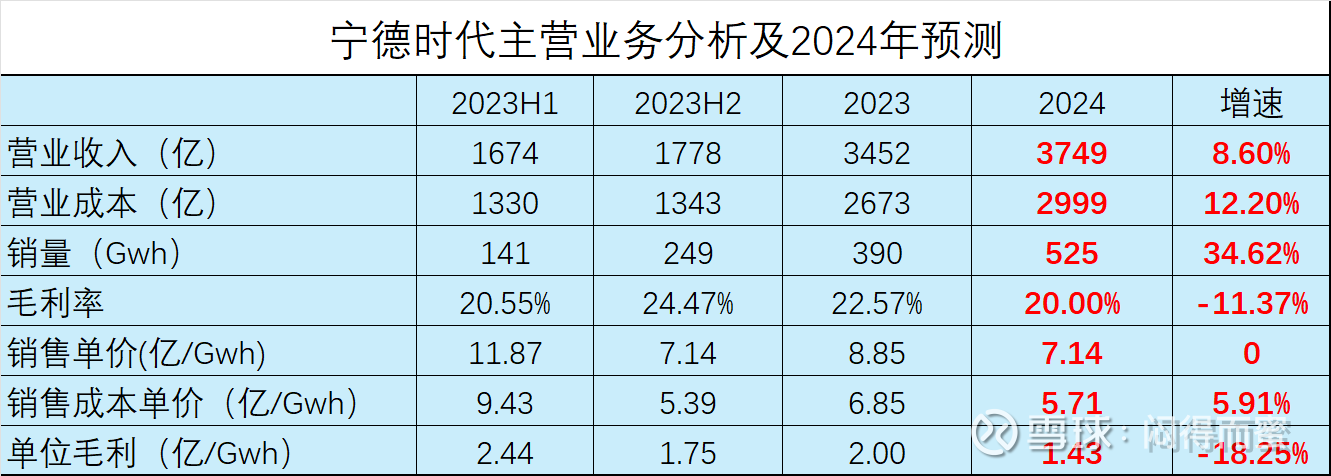

发现:

1、2023年锂电池的销售价格快速下滑,从上半年的1.19元/wh,降到了 0.7元/wh,降幅41%。

2、毛利下降,而毛利率上升。销售价格快速下降,毛利率却提升了4个百分点。但是,单位毛利从2.44亿/Gwh下降到1.75亿/Gwh,降幅28.3%。

3、推导:2023年的上游原材料价格,在下半年急剧下降,给宁德时代贡献了不少产业链红利。

从碳酸锂的期货价格看,在2023年底企稳走平,有少许反弹。假设如下条件:

1、碳酸锂价格维持在11万/LCE,中上游毛利少许改善,电池原材料成本微增,毛利率回到2022年20%的基准水平。

2、锂电池的平均销售价格维持0.714元/wh不降价。

3、锂电池销量增长35%。

从而推断出2024年关键指标:

1、锂电池业务营收增长8.6%,假设电池材料回收的增速保持与电池一致(453亿),电池矿产资源业务不增不减(77亿),2024年的总营收 3749+453+77 = 4279亿,增速6.7%。

2、毛利率20%,预计净利率10%,约428亿,每股收益9.73元,增速-3%。

主要变数:

1、收入总量增加:全球经济快速恢复,国内刺激政策加码,销量快速爆发; +

2、收入结构改善:高毛利产品比例上升; +

3、欧洲补贴退坡,渗透率上升,海外增速下滑; -

4、受全球经济复苏影响,储能业务增速下滑; -

结论:

宁德时代的股价,预期将在 140 ~ 180区间波动,对应PE范围 15 ~ 18.5。

(上述分析和结论,单纯根据年报数据做线性等比例推导,并非严格意义上的研报,仅供学习讨论,不构成推荐。股市有风险投资需谨慎)

$宁德时代(SZ300750)$ $上证指数(SH000001)$ $创业板指(SZ399006)$

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为互联网收集整理内容,如有侵权,请联系客服进行处理