导语

预期6月成交总量或将稳中有增,绝对量有望创年内新高,不过基于去年基数较高,同比还将延续降势。

◎ 文 / 杨科伟、俞倩倩

■■■

6月17日上午,国家统计局公布了5月宏观经济和房地产行业数据。经济层面,在加大宏观政策实施力度之下,工业、出口、就业、物价等主要指标总体改善,国民经济延续回升向好态势。房地产销售在517等利好新政加持下略有抬头迹象,新开工、竣工止跌企稳,但开发投资额累计同比降幅仍连续3个月走扩至10.1%。

01

5月经济总体改善

降首付和利率背景下居民购房贷款意愿仍显不足

5月份国民经济延续回升向好态势,运行总体平稳。虽然部分指标增速有所放缓,但工业、出口、就业、物价等主要指标总体改善,国民经济延续回升向好态势,积极因素累积增多。

整体来看,第一,生产供给稳中有增,装备制造业增长7.5%,拉动全部规模以上工业增长2.6个百分点,继续发挥“压舱石”的作用。第二,消费需求稳中有升。5月份社会消费品零售总额同比增长3.7%,比上月加快1.4个百分点;制造业投资、高技术产业投资保持较快增长,分别增长9.6%和11.5%。5月份货物进出口总额同比增长8.6%,比上月加快0.6个百分点。第三,就业、物价总体稳定。5月份全国城镇调查失业率为5%,与上月持平,同比下降0.2个百分点;5月份的CPI同比涨幅与4月份持平,降幅小于近十年同期平均水平。

但从5月金融数据来看,内需不足、购买需求相对疲弱的态势延续。一方面货币供应增速继续回落,5月M1同比增速回落2.8个百分点至-4.2%,M2同比增速回落0.2个百分点至7.0%,均处有统计以来的历史最低点,印证了目前市场对于流动性陷阱的担忧;另一方面,5月社融存量同比增长8.4%,增速自历史低点微升0.1个百分点,是2024年以来首次提速。企业和政府债券融资成为主要的贡献项,5月政府债券融资增长12253亿元,同比多增6682亿元,然而前5个月政府债券融资累计依然同比少增3497亿元。

值得关注的是,当前居民信贷需求依然不足。5月人民币贷款新增9500亿元,尽管环比多增2200亿元,但同比少增了4100亿元,为2018年以来同期新低。住户贷款仅增加757亿元,远低于去年同期的3672亿元。其中,短期贷款增加243亿元,中长期贷款增加514亿元。居民贷款利率较快回落但居民加杠杆消费意愿明显不足。

02

5月全国商品房面积、金额

同比降幅分别收窄2.1pcts和4.1pcts

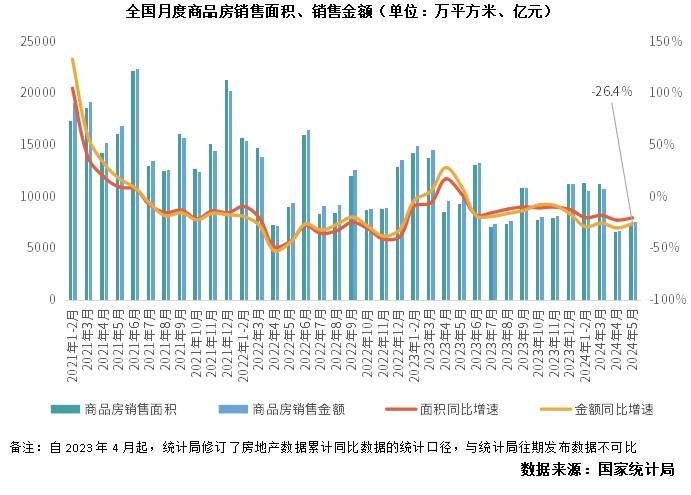

5月因政策利好持续发酵,市场延续若修复:5月新建商品房销售面积为7390万平方米,销售金额为7598亿元,环比涨幅均在10%以上,同比降幅分别较上月收窄2.1pcts和4.1pcts。前5月销售面积和金额累计同比降幅分别为20.3%和27.9%。

事实上,5月从中央到地方利好政策频频对短期楼市起到了很好的提振作用。中央517新政首付比、房贷利率、公积金利率等三大信贷政策调整,央行3000亿再贷款支持政府收储,自然资源部支持地方回收存量闲置土地等;地方45省市宽松政策再度加码,沪深限购松绑,杭镐全面取消。短期内居民购房信心略有修复,从CRIC监测数据来看,部分重点二三线成交率先复苏,杭津青汉佛徐等二三线新房成交环比增幅均在20%以上。

03

一二手住宅销售价格同环比降幅继续扩大

70城二手房价降幅普遍大于新房

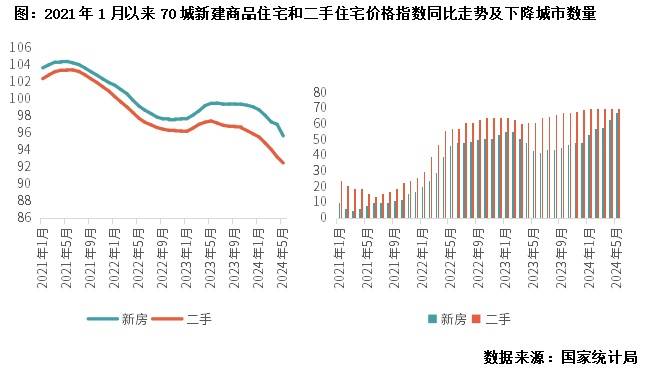

2024年5月份,70个大中城市中,各线城市商品住宅销售价格环比、同比降幅均有所扩大。

同比来看,新房和二手房同比持降,新房整体降幅由4月末的2.96%增至5月末的4.3%,二手房降幅由4月末的6.79%增至5月末7.49%,从趋势变化来看,新房和二手房降幅差距有走阔态势,二手房跌幅显著超新房。事实上,二手房价格同比下降城市数量较多已达峰值,截止2024年5月,全部70个城市均呈现下跌态势,而新房销售价格同比下降城市数量为67个。

环比来看,1-3月70城二手房、新房的房价指数环比跌幅有收窄态势,不过4-5月环比跌幅再度走扩,房价下跌城市数量再度增加,5月70个大中城市中有68个城市新建商品住宅价格环比下降,70个城市二手住宅销售价格环比下降。

值得关注的是,虽然5月重点城市二手房成交规模略有回落,但是整体延续高位震荡,23个重点城市二手成交环比降8%,同比降4%,累计同比下降13%,跌幅远小于新房。正因为二手房具备选择面广,价格跌幅大,安全性高等优势,因而持续分流新房刚需,整体以价换量韧性好于新房。

04

新开工、竣工止跌企稳

前5月累计同比跌幅双双收窄至24.2%和20.1%

1―5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

今年以来,新开工、竣工双双较弱的格局并未出现实质性扭转,降幅始终保持在低位运行,但有逐步企稳之势。

新开工面积累计降幅连续三个月收窄,1-5月降幅较1-4月继续收窄0.4pcts,5月新开工面积6580万平方米,环比上涨5.67%,同比下降22.7%,但从绝对量上看,企业新开工意愿依旧不高,5月新开工量是2014年以来单月次低(仅高于上月)。

受到去年高基数的影响,竣工面积增速在2024年跌入负区间,但无论是从单月亦或是累计增速来看,均有边际企稳的迹象。1-5月竣工面积跌幅较1-4月小幅收窄0.3pcts至20.1%。考虑到保交楼仍是化解当前市场风险的重要一环,随着未来配套政策落地,竣工面积增速有望企稳。

05

5月开发投资额累计同比降幅连续3个月走扩至10.1%

1―5月份,全国房地产开发投资40632亿元,同比下降10.1%,降幅较1-4月扩大0.3pcts,累计增速为2020年3月以来新低。开发投资额累计降幅连续三个月扩大,一方面是新开工增速仍然保持在低位,对开发投资的拉动影响有限,另一方面,土地市场的走弱甚至核心城市土拍降温也对开发投资形成拖累。根据CRIC统计,2024年1-5月全国300城经营性土地成交金额同比下降28%,作为房企重点关注的一线城市降幅达到30%。

综上,我们对于后市给出如下判断:

预判6月,我们认为,恰逢房企年中冲刺节点,营销力度势必有所加强,加之517四部委房地产吹风会后,核心一二线相继下调了首付比例和贷款利率,月末一线上海、深圳、广州宽松政策再度加码,预期6月成交总量或将稳中有增,绝对量有望创年内新高,不过基于去年基数较高,同比还将延续降势。

分能级来看,一线整体热度好于二三线是大概率事件,”强者恒强”局面预期延续:对于热点恒热的成都、西安而言,短期内市场韧性较强,即便局部热盘降温,整体市场仍有望高位运行。上海、广州、深圳因新政利好加持,短期内成交有望止跌,核心区域配套、产品俱佳的项目还将保持高去化率,城市外围多数项目或将小幅升温。对于多数弱二线和三四线城市而言,市场热度仍有待核心一二线传导,不过当前市场基本到底,降无可降,6月或将延续低位波动。

对二手房市场而言,新政利好之下,若业主能辅之以降价,势必能带来一波放量窗口期,二手房6月成交或将迎来一波小高点,核心一二线二手房市场份额还将进一步增长。

综合而言,商品房销售面积、金额、累计同比增速继续保持低位但降幅有放缓和收窄趋势。而在“保交楼”政策的推动下,2024年二季度的竣工面积仍有支撑,但整体仍呈现下降趋势。在去库存的大背景下土地供求规模的收缩将影响房地产开发投资的增速,预计仍将筑底震荡走势。

排版 | 土木

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:郭健东 )文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为互联网收集整理内容,如有侵权,请联系客服进行处理