财联社3月29日讯(记者 夏淑媛) 近日,最能代表财险业经营底蕴的“老三家”2023年财报悉数出炉。

从业务收入来看,人保财险、平安产险、太保产险合计实现原保费收入10063.09亿元,市占率高达63%,合计承保利润131.4亿元,贡献超出全行业盈利水平,三家公司规模化优势形成的马太效应持续加剧。

值得注意的是,与2022年同期相比,三巨头2023年业务呈现三大趋势:一是尽管车险保费稳健增长,但3家公司承保利润大幅下滑;二是人保财险和太保产险健康险业务在2023年迎来扭亏,平安产险信保业务存量风险持续出清;三是3家公司责任险均呈现亏损态势。

剖析车险业务承保利润大降背后的原因,在业内人士看来,这与2023年车辆出行恢复常态化叠加气候灾害影响,推动车险赔付率走高不无关系。此外,新能源车险赔付率居高不下也构成一定影响。

2023年财险三巨头揽市场超6成保费,合计实现承保利润131.4亿元

2023年,财产险公司实现原保险保费收入 15991.22 亿元,同比增长 6.60%;承保利润为-22.21 亿元,同比下降117.69%。

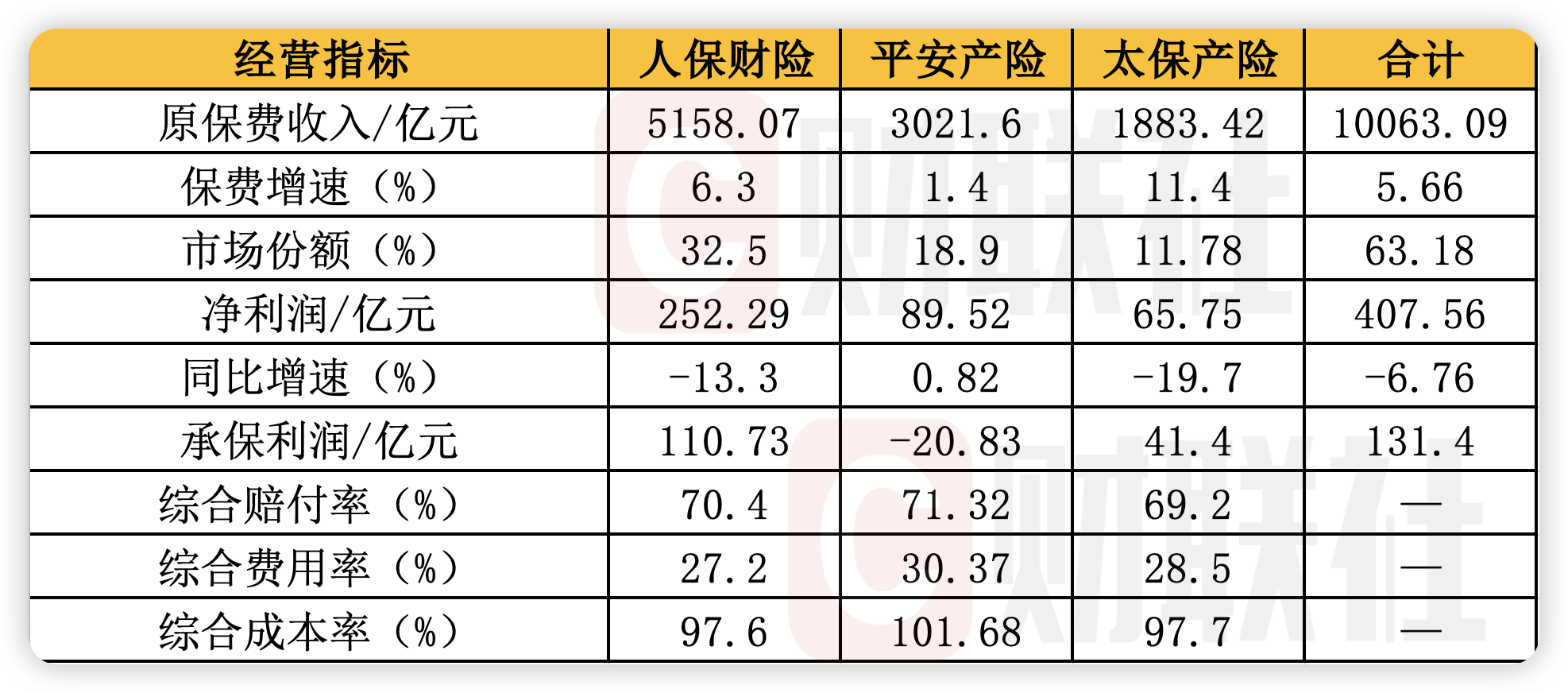

其中,人保财险、平安产险、太保产险合计揽10063.09亿元保费,市场份额占比超6成,合计净利润为407.56亿元。

其中,人保财险实现原保费收入5158.07亿元,同比增长6.3%,市场份额占比32.5%,同比下降0.2个百分点,但仍然保持行业首位。平安产险、太保产险分别实现原保费收入3021.6亿元、1883.42亿元,对应增速分别为1.4%、11.4%。

从综合成本率来看,2023年财险行业综合成本率100.18%,同比增长1.28个百分点。其中,平安产险综合成本率同比上升1.38个百分点至101.68%;人保财险综合成本率97.6%,同比持平;太保产险综合成本率97.7%,同比上升0.7个百分点。

综合成本率的上升另行业严重承压,三巨头承保利润整体下行。其中,人保财险实现承保利润110.73亿元,同比下滑22.1%;平安产险实现承保利润-20.83亿元,较2022年同期亏损扩大11.95亿元;太保产险实现承保利润41.4亿元,同比下降15.6%。

表1 财险老三家2023年保费收入、净利润等经营指标

三大龙头车险保费同比增长6%,承保利润大幅下滑28.9%

一直以来,车险都是财险业的基本盘,但2023年以来,在出行复苏、灾害频发、费用竞争抬头等因素影响下,想要实现承保盈利并不容易。

数据显示,2023年,财产险公司实现车险原保费收入8778.86亿元,同比增长5.57%,业务占比54.9%;实现承保利润89.98 亿元,同比下降58.4%。

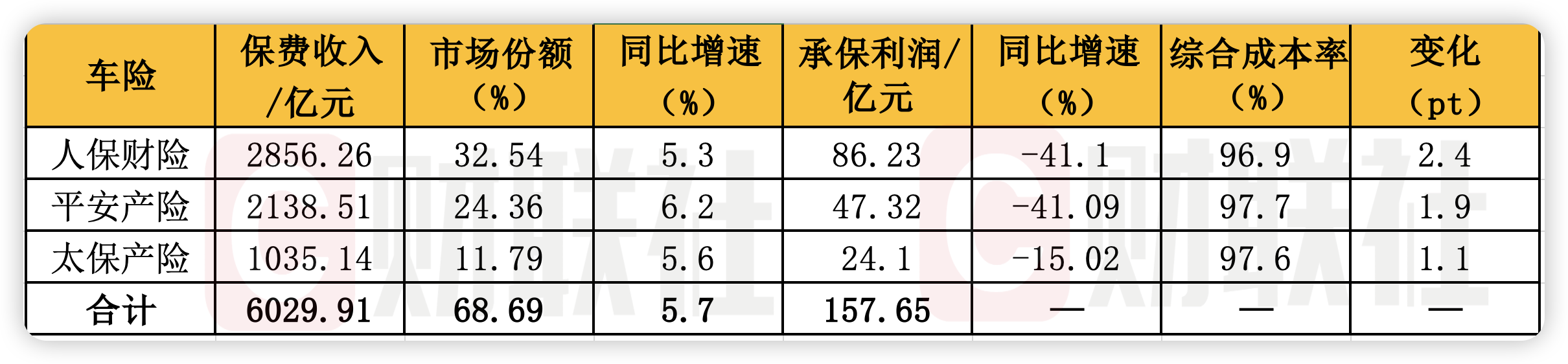

其中,人保财险、平安产险、太保产险三大龙头合计车险保费6029.91亿元,同比增长5.7%,以近乎7成的市场份额,贡献了157.65亿元承保利润,超出整个车险行业盈利水平。

具体来看,人保财险车险业务体量最为庞大,实现保费收入2856.26亿元,同比增长5.3%;平安产险、太保产险车险保费收入分别为2138.5亿元、1035.14亿元,对应增速为6.2%、5.6%。

尽管车险保费稳健增长,但财险老三家也不得不面对承保利润大幅下降的现实,3家公司车险承保利润同比下滑28.9%。

其中,人保财险、平安产险、太保产险分别实现承保利润86.23亿元、47.32亿元、24.1亿元,分别同比下滑41.1%、41.09%、15.02%。

针对车险承保盈利大幅下滑,车车科技创始人兼CEO张磊对财联社记者表示:一方面疫后出行需求的增加,汽车使用频率大幅上升,受大灾及出险率回归常态等因素影响,保险公司的赔付压力增大。

另一方面,2023年车险二次综改,险企在定价方面获得了更大的自主权,为进一步执行车险二次综改方案,一些险企可能采取了较低的定价策略,导致保费收入不足以覆盖增加的赔付成本。

值得注意的是,新能源汽车的普及,改变了车险市场的需求结构,相对传统燃油车,新能源车险的综合成本率较高,影响保险公司车险的承保策略及利润。

在2023年度业绩发布会上,中国人保副总裁于泽介绍:“2023年,人保财险车险业务的增长主要来自于新能源车险的增速。不过,新能源车险商业险部分的综合成本率高于整体车险综合成本率大概7个百分点。”

张磊分析,随着新能源营运车辆增多,营运车辆和私家车在使用性质、行驶里程、风险暴露等方面存在显著差异,这些差异对保险定价和风险评估有着重要影响。

此外,电动车的驾驶群体相对年轻,驾驶行为可能较为激进,也增加了事故发生的概率,叠加能源车的零配件精密度太高,一旦损坏,维修成本极高,一定程度上推高了保险公司的赔付成本。

表2 财险老三家2023年车险保费、承保利润等经营指标

三大龙头非车险业务:健康险扭亏、信保存量风险持续出清、责任险持续亏损

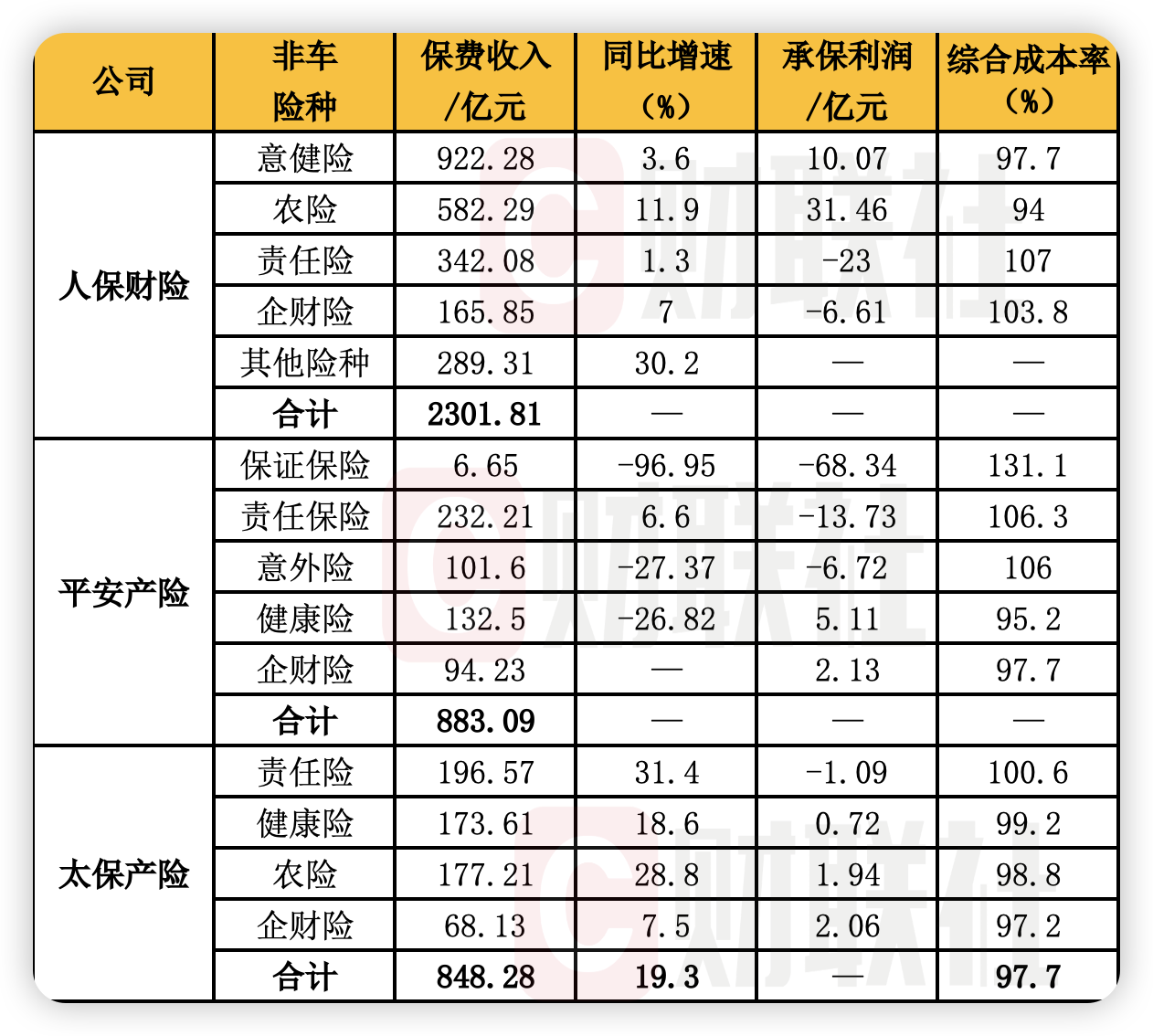

在车险业务稳健增长的同时,财险老三家非车险业务也逐步壮大。整体来看,3家公司在非车险业务上呈现三大趋势:一是健康险在2023年全部实现承保盈利;二是3家公司责任险持续亏损;三是信保业务存量风险持续出清。

从健康险来看,2023年,平安产险健康险原保费收入132.5亿元,同比下滑26.82%,实现承保利润5.11亿元。

人保财险财报中,对健康险与意外险进行了合并。2022年,人保财险意健险实现原保险保费收入922.28亿元,同比增长3.6%,实现承保盈利10.07亿元。 太保产险健康险业务收入173.61亿元,同比增长18.6%,实现承保利润0.72亿元。

在信保业务上,平安产险存量业务风险持续出清。数据显示,2023年,平安产险保证保险业务从2022年同期219.34亿元压降至6.65亿元,较2022年同期-90.13亿元承保亏损进一步收窄至-68.34亿元。据悉,2023年4季度,平安产险已暂停融资性保证保险业务。

责任险方面,2023年,平安产险责任保险实现原保费收入232.21亿元,同比增长6.6%,承保亏损13.73亿元;人保财险责任险实现原保费收入342.08亿元,同比增长1.3%,承保亏损23亿元;太保产险责任险保费收入196.57亿元,同比增长31.4%,承保亏损1.09亿元。

中华联合保险集团研究所首席保险研究员邱剑对财联社记者表示,2023年,健康险承保盈利,一方面得益于近年来健康险保费实现快速攀升,规模带来效应;另一方面,财险公司通过数字化赋能和健管专业能力,提高了医疗健康风险管控能力;而信保业务亏损,主要受宏观经济环境变化,小微企业客户还款压力增大影响;责任险的亏损主要受人伤赔付标准随社会收入水平上涨,导致人伤险种赔付成本提高。

表3 财险老三家2023年非车业务经营指标