本篇主要涉及猪周期反转,反转力度,24年猪企“弹性”,最后放三个预判。

一,关于23年猪周期“反转”,跟踪养猪业时间长的朋友肯定都懂,23年全年能繁去化,所以24年猪价肯定是涨的(详见:24年猪市预判,兼论牧原的生态位,以及,24年哪个行业逻辑最硬?当属“牧原”),24年牧原的局面,比19年好太多了,一方面猪价肯定涨,另一方面牧原出栏增(19年出栏可是受非瘟影响没有增加的),――价量齐升,24年还有哪个行业有如此的确定性?

二,猪价涨多涨少(反转力度),取决于今年生猪疫情(23年底北方爆发,严重程度堪比18年底)是否复制19年雨季在南方蔓延,(详见:本轮猪周期,牧原至少挑战一下五粮液 ),

三,猪周期反转前夜,演绎一下17家猪企的“弹性”

1,24年“没有疫情”,或“疫情蔓延”的猪价预估如下,我们取均值(疫情有,但不严重――中性情景)来测算养猪净利,

2,根据2302-2402能繁测算的各猪企24年出栏如下(注1,近期能繁未公布的,按最后一次公布持平测算,注2,假设24年能繁效率全部提高3%,注3,东瑞23年初受灾严重24年出栏预估可能不准确,其他猪企也可能有类似情况,这里都不做考虑,只是算个大概)

3,按照以上猪价和出栏预估,成本按照23年全年成本(详见:19家猪企23年业绩预告――关键指标汇总(240202更新)),则24年养猪净利的测算就简单了,下面直接给出19家猪企的24年净利测算结果,注意,是上市以来养猪累计净利,与市值的对应关系,――重点看看哪些猪企市值与实际经营成果背离,背离有两种,一种是市值大幅落后于净利,一种是市值大幅领先于净利,――这在猪周期反转前夜显得尤为重要,毕竟近三年有些猪企市值是搭了量化坐庄微盘股(垃圾股)的顺风车,一旦这股妖风停下(新村长拨乱反正),即使猪周期反转,他们也未必能原地起跳,还了估值的债,再来算弹性,估计弹性还是巨大的负值。

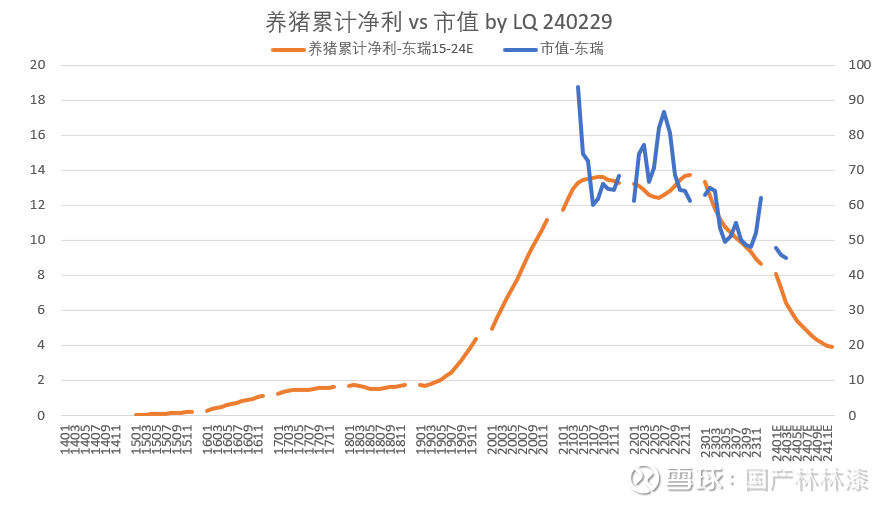

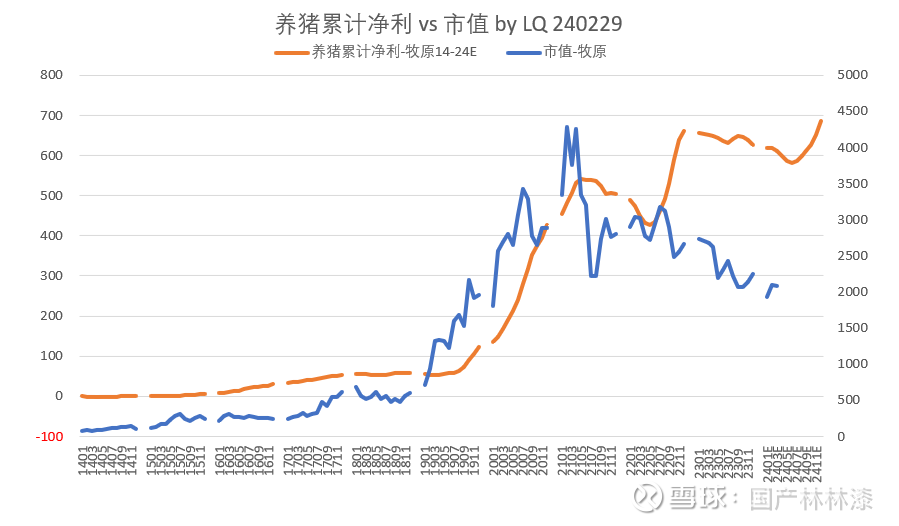

不多说,直接上图。市值截止2月底,这里演绎17家猪企,海大和京基由于养猪净利占比微小,养猪净利与市值非强相关,略去。

1,牧原,如果24年能这么个复苏,25年景气年又可以去挑战茅台了,―》当我没说,

2,温氏

3,新希望

4,德康

5,正邦

6,天邦

7,中粮

8,大北农

9,傲农

10,天康

11,唐人神

12,新五丰

13,巨星

14,华统

15,神农

16,金新农

17,东瑞

17家猪企24年的“弹性”演绎如上,此时相信大家会有相同的感受,――24年猪周期“反转”,只是猪价的反转,还有猪王的“双击”。而如果看近三年部分猪企市值,还以为猪周期处于景气阶段,他们的市值与经营成果形成了巨大的剪刀差(“量化余毒”未清),别说弹性了,能撑住估值就很好了,但愿不要以一种极端的形式来回归,阿弥陀佛。

最后再来个24年“无疫情”,――纯复苏年的演绎(无疫情的价格预估上面有),只演绎一下牧原吧,其他的猪企,大家根据以上“中性情景”的逐一演绎,发挥想象力(主要是演绎出来,很多猪企都要吓坏了,24年还得亏的找不着北,而市值还高高在上,量化妖风一退,行业是复苏了,股价却是要蹦极了)

以上猪企弹性逐一辨析,大家配合置顶帖:19家猪企简易估值 ,看看能否都对的上。――置顶帖估值表,可是不涉及猪价的,完全按照历史经营禀赋(胜率)来估值,与本篇基于预估价格的“弹性”演绎,如果能互相印证,岂不美哉。

最后再做三个预判,

1,猪周期反转在即,周末出台的《生猪产能调控2024》为养猪业指明了方向(算是吹响了反转的号角),为产能持续去化留出了空间(反转弹性加大),

2,时间进入3月份,中证A50会是神助攻,ETF规模迟早将超过上证50,甚至沪深300,

3,春节前后,郭嘉队扫地vs量化坐庄崩溃,不仅是未来A股结构的预演,也会是未来猪股结构的预演,持有不同猪股的猪队友们,各自系好安全带。

本篇完。

你的点赞转发,是我更新的动力。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $巨星农牧(SH603477)$

#今日头条# #今日话题#

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为互联网收集整理内容,如有侵权,请联系客服进行处理